La subida del SMI

Hoy se ha publicado en el BOE la nueva subida del Salario Mínimo Interprofesional (SMI) para este año 2025.

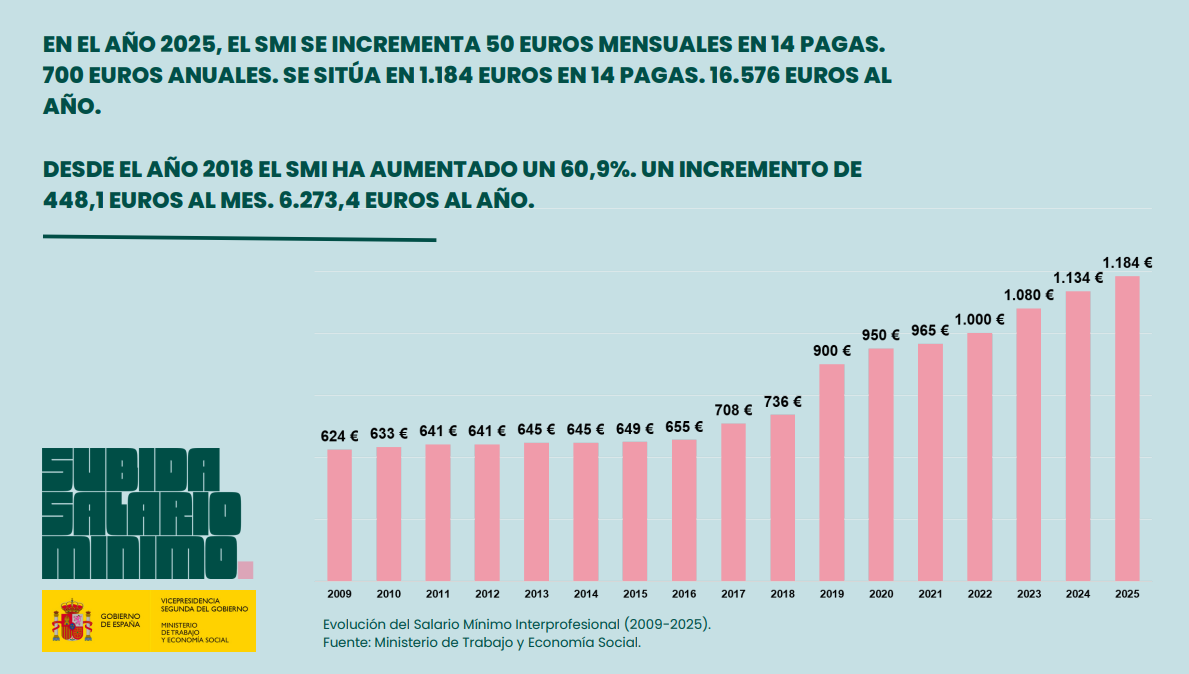

El nuevo salario mínimo será de 1184€ al mes, o lo que sería lo mismo, 16.576€ brutos anuales ya que este salario mensual se establece en 14 pagas.

Recordamos que en 2024 el SMI era de 1134€ brutos mensuales, es decir, 15.876€ brutos en cómputo anual. La subida realizada es de 700€ anuales.

Tabla de contenidos

¿Cuándo se paga?

El SMI será retroactivo, con efecto 1 de enero de 2025. Es decir, se debería cobrar en la misma nómina de febrero e incluir la parte que no se abonó en enero, pero es posible que la empresa alegue que no ha tenido tiempo de realizar la modificación y alargue la espera hasta la nómina de marzo.

¿A quién afecta?

Esta subida afecta a todas aquellas personas que cobran el SMI actualmente o cuyo salario bruto anual esté por debajo de los 15.876€. Importante, para las personas que hayan salido de la empresa durante este mes de febrero, saber que podrían reclamar la diferencia salarial del mes de enero.

¿Qué conceptos se incluyen?

Hay que tener en cuenta que para el cálculo del SMI se han de tener en cuenta todos los conceptos retributivos. Es decir, si tienes un plus de disponibilidad, nocturnidad, turnicidad o, incluso, cobras antigüedad, su importe se tendrá en cuenta a la hora de calcular si tu salario está o no por debajo del SMI. Se quedan fuera, eso sí, los complementos extrasalariales.

¿Cómo se paga?

Aquí llegamos a la pregunta del millón de dólares y la principal clave, sobre todo en empresas como Zelenza donde el 90% de la plantilla se encuentra en la categoría profesional más baja del convenio y, por tanto, con el salario base más bajo de las tablas salariales.

Este año nos encontramos con una casuística muy particular. Por un lado, aunque CGT consiguió en los tribunales que la empresa fuera obligada a eliminar las precarias tablas salariales del Convenio de Zelenza y asumir las de Consultoría, estas aún no se han regularizado en la nómina. Además, el Convenio de Consultoría se encuentra en ultraactividad y, aunque ya existe un acuerdo firmado, aún no se ha publicado en el BOE. Las tablas salariales de las que disponemos son de 2024.

En Consultoría se nos quedan 8 categorías profesionales por debajo de SMI para el Área 1 y 7 categorías para el Área 2. Es lo que tiene negociar los convenios a mínimos, que luego llega una subida irrisoria y te deja el convenio obsoleto antes de que caduque.

¿Cuál es el problema de esto? El principal problema es que el salario base del convenio es mucho más bajo que el SMI, por lo que la empresa para compensarlo mete un complemento absorbible que llama normalmente mejora voluntaria. Este complemento «se come» cualquier otra subida que pudierais tener en nómina, como por ejemplo la antigüedad. Cuando se utiliza, como es el caso, para compensar la enorme diferencia existente entre las tablas salariales de convenio y el salario de convenio, tiene efectos tan curiosos como que una persona que acaba de entrar cobre lo mismo que una que lleva tres años y tiene, por tanto, un trienio.

Es decir, cabe la posibilidad de que muchas personas no noten esta subida del SMI en su nómina.

La retención del IRPF

La polémica que ha surgido a raíz de esta actualización del SMI ha sido la de la tributación del mismo. Lo que sucede es que no se aumenta el tramo de exención fiscal hasta el SMI, como se había venido haciendo hasta la fecha. Sabiendo, como ya explicamos, que el IRPF es un impuesto que funciona por tramos, se entiende que esto no afecta únicamente a las personas que cobran el SMI. Todas las personas trabajadoras se ven beneficiadas de que suba el tramo de exención fiscal porque tienen «más trozo de helado» libre de impuestos. Es lo que se conoce como mínimo personal y depende, entre otras cosas, de tu situación personal (número de hijos/as, personas dependientes a cargo…)

Una cosa importante es saber que las personas que cobran el SMI no estaban exentas de pagar IRPF, lo que estaban es exentas de realizar la declaración de la RENTA. Y no en todos los casos, ya que la obligación puede surgir de otra circunstancia personal.

Con todo, no sabemos qué sucederá finalmente con esto, ni si Hacienda modificará la legislación para adaptarse al SMI. Son ministerios diferentes y el hecho de que se haya publicado el nuevo SMI en el BOE, no implica que no puedan producirse modificaciones en los mínimos exentos de tributación.